服务

热帖:假戏要成真 人民币已明确破7?

北京时间12月6日,搜索引擎谷歌显示,美元对人民币离岸汇率暴跌至7.48,而彭博、万得等终端以及雅虎和百度等搜索引擎中的美元对人民币离岸汇率数据仍保持在6.88左右。尽管事后证实,这是一个交易系统的大乌龙事件,还是让很多惊呼人民币一夜就贬值接近10%的人度过了“惊魂时段”。

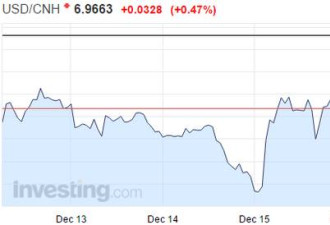

人民币破7的声音从未终止过,其贬值趋势已经得到多方共识,但始终价格未破,而12月17日凌晨,中国银联消费或取现汇率美元兑人民币已经到了7.0063。这一数据的诡异之处就在于,其他标杆性的汇率数据都还在7之下,半官方半民间的数据突然破7,带有很强的试探性,试探民众对汇率破7的反应,也试探着金融市场对破7的承受能力。这一情况可能标志着,中国央行引导人民币贬值大战略中的“破7战役”已经打响,一场金融风波呼之欲出。

人民币贬值趋势形成,破7已只是时间的问题(图源:Getty/VCG)

何必执着 破与不破?

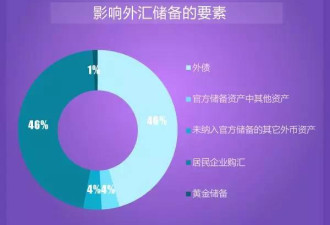

当然,目前离岸人民币汇率还是处于6.9633,在岸人民币汇率位于6.9570,人民币中间价位于6.95,离破7还有一定距离。但是从美联储耶伦对未来一年的美元加息3次的表态和当前中国资本流出的情况来看—据世界三大评级机构之一的惠誉国际信用评级有限公司估算,从2014年中到2015年底,中国资本流出总规模超过1万亿美元。即将中国跌破3万亿的外汇储备“红线”也不会马上“止血”,尽快放任人民币贬值跌破7,锁定热钱出逃,或许是更好的选择。

至于时间点,元旦之后到春节之前,时间点很可能在特朗普总统正式就职后,因为任何无意义的坚守,都是最自己的最大消耗,确保金融系统的安全,在“风暴”中卧倒求自保是最好的选择。

12月14-16日结束的中共中央经济工作会议就对于货币政策强调:要求在增加汇率弹性的同时,保持人民币在合理均衡水平上的基本稳定。要把防范金融风险放在更重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险。

内里的文章 懂还是不懂?

从表面上看,似乎又是官方的说辞,但仔细分析,却大有文章。比如说汇率要有弹性,当然就不是单向的,有涨有跌。单纯只跌不涨,肯定不叫有弹性。尽管未来人民币的贬值,大趋势应该是单边的。但在关键的节点上,中国央行会坚守几个月的“阵地”,开展拉锯战,会有阶段性的收复失地,这应该就是所谓的弹性。

至于多少是汇率的均衡点,这个要综合权衡外贸进出口、资本进出和货币利率等多种因素综合确定,7?7.8?还是8%,这些数字都有可能?是一步到达均衡点?还是分三步走达到均衡点?操作手段还是不少。至于说什么时候到这个均衡点,才能做到汇率的稳定?才能做到防范系统性的金融风险?这次的中央经济工作会议上并没有说出具体的措施,也没有可行有效的方案,只能肯定的是,当前已经把防范金融风险,放到了比人民币汇率稳定更重要的位置,进入2017年,中国央行死守汇率的可能性是越来越小。

所以,收紧离岸市场人民币的流动性,让境外“虎视眈眈”的空头没有抛售、砸盘的筹码,人民币才能维持在暂时可控的汇率之下。香港作为离岸最大的人民币交易市场,人民币货币量占海外总量盘的一半以上,是中国央行决战的重要阵地,这也是为什么近期来香港隔夜离岸人民币拆借率(Hibor)大幅飙升的重要原因,目前已经上涨至7.32%附近。主要原因是中国央行在离岸市场大肆回收人民币,让空头失去庞大的“对手盘”。但这样央行在离岸市场收紧流动性,也让人民币的国际化暂时出现倒退。

12月12日《金融时报》刊登长篇报道,分析中国在人民币国际化道路上的新动向,认为人民币国际化进程正在退步。文章分析了中国经济面临的诸多压力:一方面是特朗普当选后美元是13年来的最高水平,另一方面是中国经济放缓导致资金外流。报道称,过去一年,中国以人民币结算的外贸额从26%下降到16%。

当前处于年终,大陆市场流动性趋紧,债市、股市都因为缺钱而大跌,这也是美元加息的“快消品”。在此背景下,中国央行像离岸市场一样收缩流动性,无异于主动刺破“泡沫”,这也是为什么这几天人民币单天逆回购(央行向商业市场投放货币)达到3,000亿多亿(431.2亿美元)的原因—通过放水保证不发生“钱荒”而维持经济正常运行。

还没有评论

,点击发布!

网友评论