抢楼花时你知道还有多少房子等着建吗?

4月20日,安省省长韦恩对着电视镜头宣布房地产新政“16招”,与此同时有开发商偏偏选在这个时候开盘,似乎有意测试市场的反应,结果是排队的人群告诉开发商,安省政府16招对楼花买家来说根本不起任何作用。业界普遍预期买家会观望一段时间的情况也没有出现。列治文山市议员廖立晖提醒买家多做些功课,不要盲目抢楼花,他说列治文山将建8500个单位供应市场。

列治文山市议员廖立晖

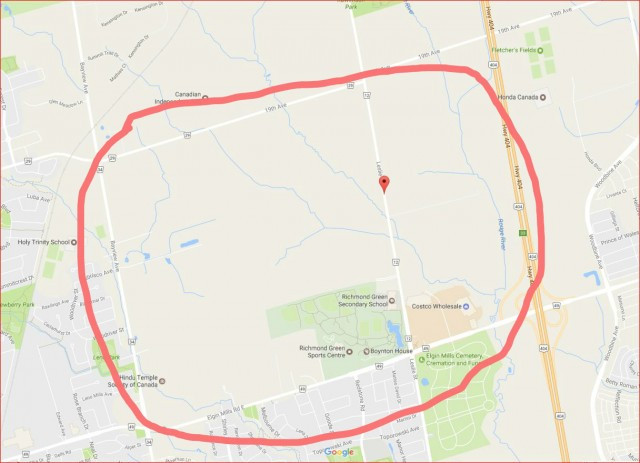

据明报报道,廖立晖说,不久前闹得沸沸扬扬的排队抢楼花事件惊呆很多人,实际上Richmond Green这个楼盘只占已列治文山市获准开发的土地North Leslie的一少部分,该区可兴建的单位达8,500个,毋须为数十个单位“抢崩头”。廖立晖表示,虽然烈市已不再有地块可以供应兴建民宅,但最后一块已审批完成的地块North Leslie工程的范围,西起Bayview Ave.,东抵404公路,北抵19街,南至Elgin Mills Rd.,将要兴建的住户单位总共有8500个,从独立屋到共管公寓单位都有。

已审批完成的地块North Leslie工程的范围

随着最近几年房地产市场持续火热,房子不愁卖,GTA地区的开发商脾气越来越大,一个新名词“楼花入场费”也就应运而生,这已经是业内公开的秘密。最终伤害的是买房人,因为这个“楼花入场费”是不公开的,完全现金交易,收了钱的人有没有报税政府也不知道。Richmond Green开盘后马上就有地产经纪公开兜售楼花,入场费高达数万元。而这笔钱就平白无故地加到买家头上。

列治文山规划图显示不少地块以批准开发

安省房地产新政“16招是否见效有待时间去验证,业内预计一旦市场反应达不到预期,不排除会有进一步的措施打击楼市过热现象。鲲鹏国际金融总裁孙晓明提醒买家,自从联邦政府收紧按揭贷款政策出台以后,一大批人因为不符合条件而被拒绝贷款,政府不会放任房价疯涨危及到加拿大经济安全。总体说来,最近几年的房价增长是不理性的,房价的增长远远超出加拿大人工资收入的增长。对于购买自住房的买家孙晓明认为任何时候都是可以入市的,但对于投资房来说她建议慎重再慎重。

生活服务

大家都不傻,辛辛苦苦挣来的钱省吃俭用被高房价一夜之间全部吞噬,只要是工薪阶层谁也不愿意啊。你政府和议员站着说话不腰疼(或者干脆就是既得利益者),说些“慎重再慎重”之类不阴不阳的政治正确话语。老百姓一旦错过一个机会,很多时候一辈子也就错过了。在这个世道里面买房有点象找另一半,你错过了一个对的人,也许此生再也无法找回。或者说,也许20年后当你60岁的时候可以负担一个你40岁时候的dream home,可是谁来补偿你这失去的人生最重要的20年家庭生活?

按我的性格,只要不超出家庭承受底线,该买还是要买。鬼才知道,今后10年20年会怎样,就算20年后还是只值这点钱,至少,我拥有过,享受过了。

回复

仅仅在5-6年前,100万以上的独立房在加拿大还是完全的豪宅概念,就是因为可负担性的原因,家庭收入没有16-20万以上,都难以负担100万以上的独立房,地税加利息等各项成本在正常的贷款利率下(4%-5%)加起来在4-5万以上,相当于一个普通人的税后收入。加拿大人追求高的生活质量,除了房子的支出,还有车贷,信用贷款,购物,服装,美食,旅游,玩乐,根本不够花的。

现在多伦多和温哥华,遍地都是百万豪宅,都是拜长期低利率加上贷款失控,大量海外买家(尤其中国)和本地炒家所赐,这种房地产泡沫,一定会随着美国进入加息周期加上美联储缩表,带动全球央行的加息和缩表,利率的快速上升,加拿大贷款的收紧,海外买家的受控,政府对炒家和投资者的限制,地税的跟进上升还有中国房地产的泡沫破裂而破灭或缓慢收缩。

回复

100万以上的独立房作为投资目前都已经是负现金流,美国进入加息周期,利率很快就会上涨,甚至翻倍,100万以上的独立房很快将需要支付4-5万的年利息和其它成本,租金顶多3-4万(政府已经限制租金上涨的幅度),严重负现金流,所以说自住可以,投资慎重。

100万的独立房,假设首付20%,以目前的贷款批准条件,家庭年收入没有稳定的16-20万收入是拿不到80的贷款的,除非做假(有没有看到次贷信用公司最近的下场?),所以大多数的加拿大家庭都拿不到这么多贷款。不要说投资,连自住都买不起。

15%海外买家税给了海外买家当头一棒,特别在房价高企的时候,谁也不愿意再傻到在风口浪尖上做接盘侠。

还想拿几套独立房做投资的,再好好想想。

回复

忘了说一句,这个所谓的列治文山市议员廖立晖,为什么不把低层房屋和condo的规划比例透露出来?这些应当是给大家知道的。天知道你这8500多套房子里面是不是7500套condo,900套汤耗子,才100套独立屋?

遮遮掩掩的,忽悠谁呢?😡

回复

GTA平均房价应该是500万加元才合理。不是人人有房住,阶级划分日月形成;就像每个人的工资不一样。有的年薪100万有的3万。。。。。。;所以,今后10%的人才可买房;90%的人只能租房。

回复

现在政府已经不允许任何除5大银行之外的小Lender借钱给投资房了。

大银行对投资房的利率也比自住房高0.2%左右。

回复

查看全部 20 条评论

查看全部 20 条评论

![[集市好物]DR精品沙发](https://storage.51yun.ca/market-product-photos/6694e0f8-c42c-4670-a158-aeb0c3ed8aed.1080x810.jpg)

网友评论