4年58万亿!为什么国人都在疯狂存钱?

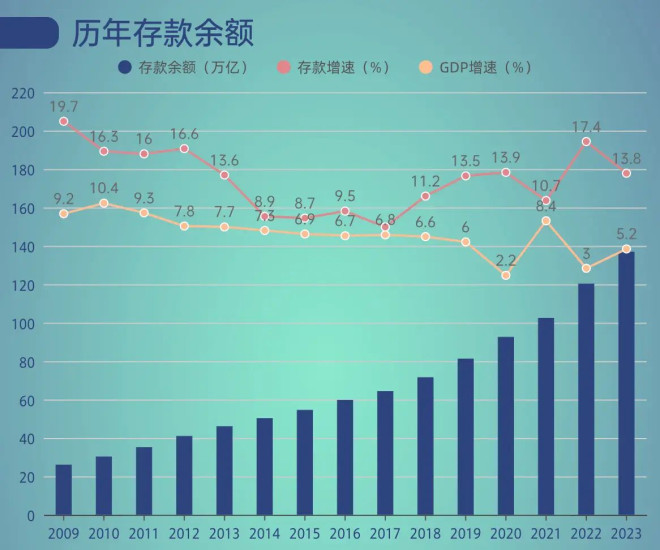

日前,“中国人四年存了58.24万亿”冲上热搜。2020年到2023年四年间,中国家庭大约净增存款58.24万亿元,相当于2009年到2019年总和,且其中有80%以上为定期存款。

储蓄观念极强的国人,历年存款增速本就高于GDP增速,自2018年后,更是持续突破10%,其中2022年,居民存款余额增速高达17.4%。中国家庭存款的高增长已经引起了广泛的关注和讨论。

下滑的利率挡不住存钱的热情

节后,不止收到了压岁钱们的小朋友开始排队存钱,一众“大朋友”也因为投资焦虑把目光转向了稳妥的存款。

节后第一个工作日,刚开门营业的银行就感受到了储户们的热情,多地银行营业网点排起了长队。

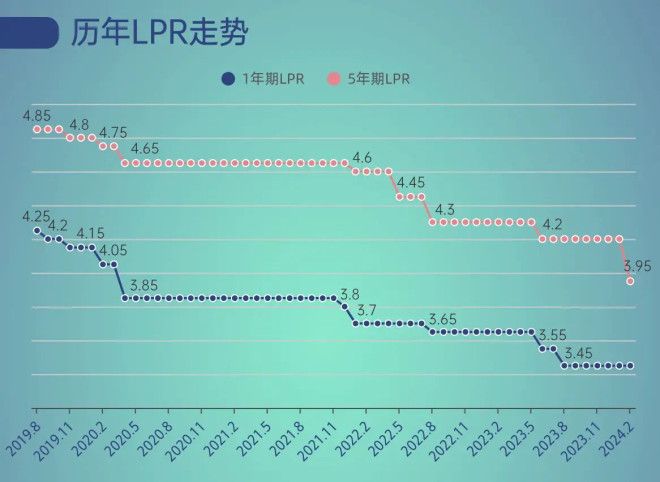

近年来,LPR连续下调,5年期LPR从2019年的4.85%跌至如今的3.95%,2月20日,5年期LPR一次性下调25个基点,为LPR改革以来最大降幅,担心后续进一步降息的人们又开始了新一波的存款热潮。

为保证净息差,银行存款利率也随之下行。如今,国有大行和股份制银行三年期定期存款挂牌利率仅1.95%,五年期定期存款挂牌利率降至2%。年后,多家地方中小银行也宣布下调存款利率,如今,即便是面临揽储压力的中小银行,收益率超过3%的存款产品也已不多见。

但与利率下滑相对应的,却是愈加疯狂的储蓄热潮。

某股份制银行的三年期定存,即便利率只有2.55%,也被疯抢,“额度有限,每次都是秒光,定闹钟也不一定能抢到。”

努力“多赚一点”

为了在利率不断下行的过程中尽可能多“捞”点,大家也是绞尽脑汁。

最先感受到存钱热情的还是投资门槛较低的货币基金们。自去年起,某国民货币基金又火了起来,虽然收益率与刚推出时相比已不可同日而语,但以其灵活性及略高于存款的收益还是获得不少人青睐,规模再次快速攀升。

数据显示,2023年末,我国货币基金规模较2022年末增长10.42%。

脑子更活一点的,想到了“跨省存款”。同一家银行,因为市场供需和客户偏好差异,在不同地区的利率定价有可能不同,于是,“存款特种兵”兴起了。

例如,江苏银行3年期存款和1年期存款在江苏本地利率分别为2.70%和2%,但在上海、深圳、北京、杭州为2.75%和2.05%。此前的2023年5月,这个差距更大,江苏银行在江苏区域内的三年期定存利率只有3.1%,而在上海高达3.5%。引得很多客户特意从江苏赶去上海排队存钱。

路子更“野”些的,还想到了外币存款和赴港存钱。由于美联储的疯狂加息,与美元挂钩的港币也随之加息。以半年期定期存款为例,其港元定期存款最高年化利率在3.8-5.1%不等,部分银行还面向高净值客户给出了7-8%的利率,相比内地不到2%的利率,诱惑力十足。不但大湾区居民蜂拥而至,甚至还有江浙沪居民打“飞的”赴港只为存钱。

香港(专题)某银行存款利率

还有些人开始当“理财海王”。本着“鸡蛋不放在一个篮子里”的原则,除了银行存款,各种银行理财、基金、股票、雪球等衍生品、储蓄型保险都有涉足,主打一个“养鱼式理财”。

没有积蓄的年轻人也不甘落后,“假装存钱”大法风靡。“假装养小狗”、“假装成为庄园主”、“假装养老”……设定一个特定情境,假装为情境下的某事花了钱,而实际是将假装花掉的钱存储起来,并每天在社区打卡。每次存的钱数额并不大,坚持下来也是一笔积蓄。

疯狂存钱的背后

为什么即便利率如此低,国人仍热衷于疯狂存钱呢?

这与安全感有关。3年疫情、地缘政治紧张以及经济环境的不稳定,让很多人开始焦虑未来。近年居民存款额增幅的两个高点,正是GDP增速最低的2020年和2022年。“手上有米,心中不慌”,存下足够的家底,在面对未来的不确定性时,才能安心。

此外,投资方向的转变也是一个重要因素。兴业证券研报显示,近两年,超额存款的增长主要来自居民购房下降。近年来,理财产品收益波动大,股票市场持续低迷,楼市遇冷,也促使居民的资金向没有亏损风险的存款回流。

当然,这些存钱的风潮也是国民投资理财意识越来越普及的结果,适度的储蓄能够为退休生活、子女教育等重大事件提供资金支持,提升家庭应对突发事件的能力。

存钱的初心虽好,也要关注投资风险。此外,过高的储蓄率可能会导致消费需求的下降,进而可能对经济增长产生一定的负面影响。因为消费是拉动经济增长的重要动力之一,如果消费不足,可能会减缓经济的增长速度。

平衡好储蓄与消费之间的关系,不止是每个人和每个家庭的课题,也是政府应当考虑的重要课题。

股市,房市,工作,收入,没有一项能看到希望。还是存下钱看看吧。

回复

房价下跌进行时,远未见底。股市成了割韭菜的平台,大家不敢投资,不愿做冤大头。没有投资机会,只能存银行。

回复

网友评论