服务

央行本周三加息 跟着上涨的不仅仅是按揭利率!

就在上月底,彭博社(Bloomberg)曾经预测说,统计局通货膨胀的数据出来之后,令加拿大央行在今年7月加息的可能性从50%减为30%,但央行行长波洛兹(Stephen Poloz)最近的评论让业界意识到,央行已经不再将通货膨胀指数偏低作为是否加息要考虑的因素,因此经济学家们将本周三央行加息的可能性提升至90%,基准利率将从现在的0.5%提升至 0.75%。

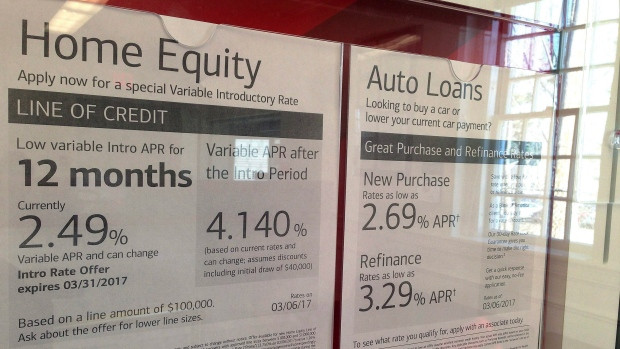

虽然业内还在忙于讨论央行加息的可能性有多少,加拿大的商业银行却等不及了,急不可耐地宣布上调固定按揭利率,RBC在上周四率先调高固定期的按揭利率,BMO和CIBC则立即跟进,也随之上调房贷利率,其中BMO上调10-20个基准点,CIBC则上调5-15个基点。

而联邦机构FCAC(Financial Consumer Agency of Canada)则发出警告,加拿大人只在关心央行提高基准利率会导致按揭利率上涨,没有想到央行在加息之后跟着上涨的不仅仅是按揭利率,还有房屋净值信用贷款HELOC(home equity line of credit)的债务也会“水涨船高”——其实这部分隐性的债务也会不知不觉地增加。

很多加拿大人把HELOC当取款机

FCAC指出,由于业主很容易获得HELOC资格,而且手续简便,取用方便,因此HELOC也越来越流行,不少加拿大人甚至把HELOC当取款机,随时支用,也有不少人从中借钱投资,但并未意识到利率上涨之后的风险。

虽然HELOC的利率比按揭利率稍高一些,但因08-09年全球金融危机之后加拿大一直处于低利率时代,因此HELOC的利率也只比基准利率高出0.5-2%之间。而它的方便与灵活更是业主所喜欢:1)可以随时取用,用于任何合法用途,不需要借款机构的再次审批和同意;2)可以循环使用,也可随时偿还一部分或全部的借款,且在还完以后,又有了之前的信用额度;3)业主还可以像还房贷那样每月都还利息和部分本金,也可以每月只还利息。

FCAC的数据显示,由于其广受欢迎,至少300万加拿大家庭拥有HELOC户头,平均债务为$70,000;而加拿大房贷专业人员协会(Canadian Association of Accredited Mortgage Professionals)的一项调查则显示,加拿大家庭买房所支付的房屋总价中,平均有78%来自房贷和HELOC,在首购族中这一比例更高达85%。

金融风险:有人只取钱不还钱

Credit Canada的行政总裁Laurie Campbell指出,我们上一辈人很少用到 HELOC,所以他们都很留意分期偿还按揭贷款,但现在很多加拿大人尝到了HELOC的甜头,不少人把它当取款机,只记得取钱不记得还钱,这里就存在隐患,一旦利率上升,这批人就会有金融风险。

Campbell说,由于房价高企,不少业主无意偿还HELOC的贷款,如若利率上升,再加上房价下滑,不少业主的债务就会明显增加。FCAC的数据也显示,拥有HELOC户头的加拿大人中,几乎有40%的人没有向本金定期付款。

业主的风险还在于,与按揭贷款不同,绝大多数HELOC的贷款都是根据浮动利率设定的,因此一旦央行加息,HELOC的欠债就会自动增加。另外一方面,业主在付按揭贷款时,只要你一直在付款,你就可以慢慢地分期付;但HELOC不同,它也叫做所谓的“需求贷款”(demand loan) - 作为贷方的银行可能随时打电话给你,并坚持要你偿还全部HELOC贷款。

Credit Canada的Campbell也指出,随着房价的不确定性增加,银行或金融机构会认为HELOC比按揭贷款风险更高,主要因为业主都会想方设法偿还按揭债务以并避免违约。为了规避或减少金融风险,贷方就有可能致电给业主,要其尽快全额偿还HELOC。这就会把业主置于相当不利的境地:一方面要分期支付按揭,又要尽快偿还HELOC,其家庭的经济压力陡增。

FCAC则强调,银行或金融机构完全有理由这样做,在利率升高及房价下滑的背景下,他们也在考虑避免金融风险并将损失减至最低。请你想一想:目前加拿大HELOC的总债务已经达到$2,110亿之巨!

钱少就少花点, 钱多就多花点。身体好心情好比什么都重要。

就是有一百亿, 吃不过三顿餐, 睡不过九尺床, 活不过几十年的光景。

世界所谓的经济危机都是由于钱少的穷人(国家)过度借债过富日子造成的。而相反有钱的人倒是更加吝啬贪婪 把钱四处藏起。

回复

哎!那些经不住忽悠,脑袋发热,接最后一棒的人真可怜!

回复

可以举一反三的句法:

电费涨了,跟着上涨的不仅仅是家庭的电费开支;

公务员薪金涨了,跟着上涨的不仅仅是政府的工资支出;

TTC车费涨了,跟着上涨的不仅仅是家庭的交通开支;

。。。

回复

老外用的比较多。银行总是干下雨收伞的事。

回复

安省几万个鸡鸡,下个月每人买一套,成交量就会暴涨。我们再看看下个月的成交数据,就知道鸡鸡们是不是在忽悠别人接盘,自己好趁机脱手!

回复

HELOC类似美国次贷,房子涨了,就把涨上来的资产再贷款,一旦房子下跌,借贷人马上破产,加拿大次贷危机爆发。加拿大银行加息是对的,一些人已经被房地产泡沫搞疯狂,他们被经纪忽悠房子只会涨不会跌,加拿大房贷利息永远历史最低水平,这个本就是忽悠,现在傻眼了,发财梦破裂。

不要以为那些想靠房地产发财的人,你们因为涨利息破产政府会怕,既然你们在这么低的利息下,涨点利息就鬼叫,房子要继续涨上去,就更要跳楼了,加拿大加息是保护加拿大人民和加拿大经济。

回复

查看全部 46 条评论

查看全部 46 条评论

网友评论